Keine Ladestrom-Pauschalen ab 2026! Was du als Fuhrparkmanager jetzt tun musst

Das Bundesfinanzministerium (BMF) will zum Jahresende keine Besinnlichkeit aufkommen lassen, zumindest nicht bei Fuhrparkverantwortlichen und den Fahrern von Dienstwagen, die daheim laden und abrechnen. In einem neuen Schreiben vom 11.11.2025 wurden die Regeln zum Laden und Abrechnen von E-Dienstwagen über den Haufen geworfen.

Ab dem 1. Januar 2026 gelten neue Regeln und sie ändern das Laden des Dienstwagens zu Hause fundamental. Die bisherigen Monatspauschalen sind nur noch bis Ende 2025 gültig. Wer jetzt nicht handelt und seine Abrechnungsprozesse auf eine kilowattstundengenaue Abrechnung umstellt, riskiert ab 2026 im Zweifel Nachzahlungen.

In diesem Blogbeitrag erklären wir dir, was sich durch das BMF-Schreiben für dich als Fuhrparkmanager ändert und wie die Abrechnung auch 2026 einfach und rechtssicher funktioniert. Also bleib dran.

Bisher war die Abrechnung des privat geladenen Dienstwagens oft sehr einfach: Der Arbeitgeber konnte dem Mitarbeitenden eine monatliche Pauschale steuerfrei erstatten. Der große Vorteil: Hierfür war kein separater Stromzähler an der Wallbox nötig. Diese Regelung läuft jedoch zum 31. Dezember 2025 aus.

Ab dem 1. Januar 2026 gibt es für den steuerfreien Auslagenersatz (nach § 3 Nr. 50 EStG) nur noch zwei Wege, wie der zu Hause geladene Strom für Dienstwagen erstattet werden kann:

- Erstattung der tatsächlichen Stromkosten: Der Arbeitgeber erstattet die exakten Kosten. Dies erfordert einen Nachweis über die geladene Strommenge (kWh) und einen Nachweis über die individuellen Stromkosten (z.B. durch den Stromvertrag des Mitarbeitenden).

- Die NEUE Strompreispauschale (pro kWh): Alternativ führt das BMF eine neue Pauschale pro Kilowattstunde ein. Diese basiert auf dem vom Statistischen Bundesamt halbjährlich veröffentlichten Gesamtstrompreis für private Haushalte (Statistik-Code 61243-0001, Durchschnittspreise einschließlich Steuern, Abgaben und Umlagen). Für das gesamte Kalenderjahr wird dabei der Wert aus dem 1. Halbjahr des Vorjahres herangezogen und auf volle Cent abgerundet. Für 2026 liegt dieser Wert beispielsweise bei 34,36 Cent pro kWh.

Die Wahl zwischen der Erstattung der tatsächlichen Stromkosten und der Strompreispauschale gilt einheitlich für das gesamte Kalenderjahr und kann nicht monatlich gewechselt werden.

Hier bringt das BMF-Schreiben eine willkommene und wichtige Klarstellung für oft gefragte Sonderfälle:

- Option 1 (Tatsächliche Kosten): Bei dynamischen Tarifen kann der Mitarbeitende die „durchschnittlichen monatlichen Stromkosten je kWh“ ansetzen. Auch bei einer privaten PV-Anlage bestehen laut BMF „keine Bedenken“, wenn zur Abrechnung auf den normalen Stromtarif des Haushalts abgestellt wird.

- Option 2 (Einfache Pauschale): Noch einfacher: Das BMF erlaubt „in allen Anwendungsfällen“ – also explizit auch bei dynamischen Tarifen und bei Nutzung einer privaten PV-Anlage – die neue, einfache Strompreispauschale (z.B. 34 Cent/kWh für 2026) zu verwenden.

Wer bisher eine Wallbox ohne Zähler nutzt und die alte Monatspauschale kassiert hat, hat ab 2026 ein Problem. Die Abrechnung ohne Messung ist Geschichte: Keine genaue Messung, keine Erstattung.

Egal ob nach tatsächlichen Kosten (Option 1) oder der neuen kWh-Pauschale (Option 2) abgerechnet werden soll – beide Methoden haben eine zwingende Voraussetzung: Die geladene Strommenge muss kilowattstundengenau erfasst und nachgewiesen werden. Das BMF fordert in seinem Schreiben (Rn. 27) unmissverständlich den Nachweis „mittels eines gesonderten stationären oder mobilen (beispielsweise wallbox- oder fahrzeuginternen) Stromzählers“.

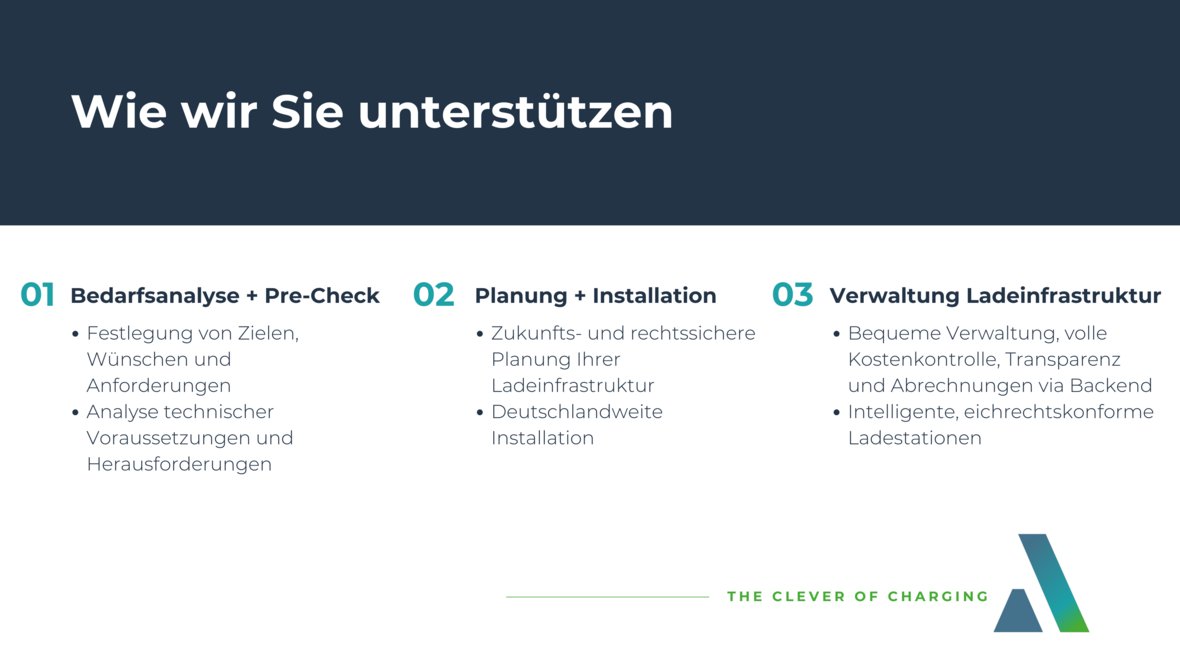

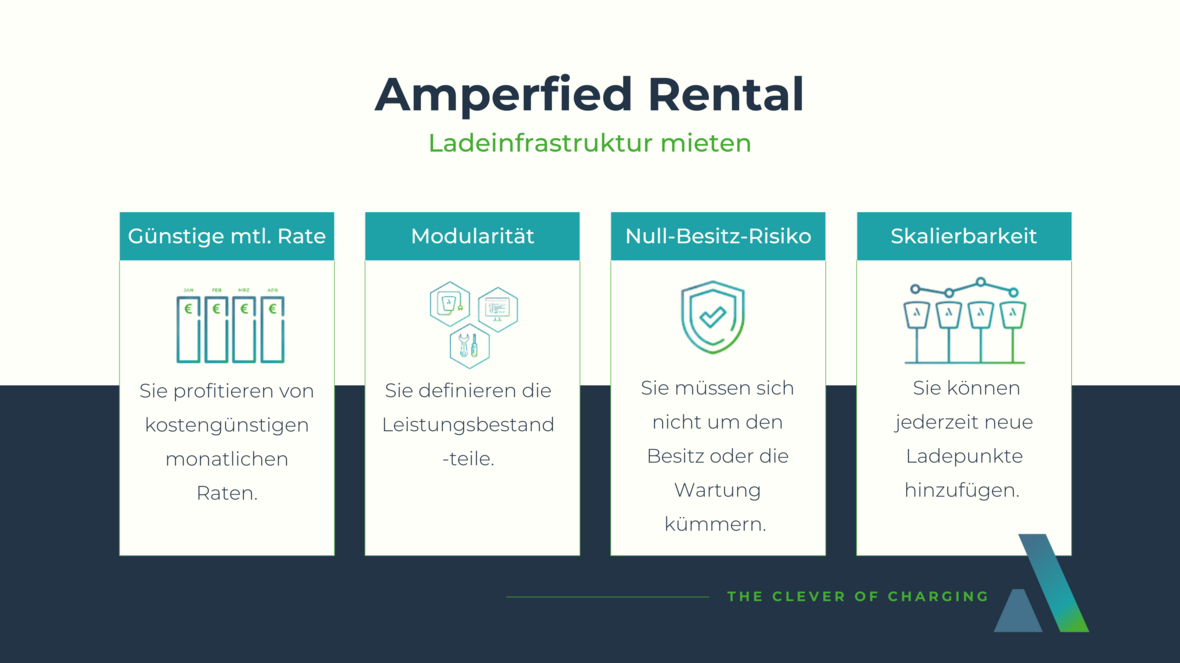

Genau hier entsteht der Handlungsdruck: Unternehmen müssen ihre Car-Policy jetzt dringend überarbeiten und bis Ende 2025 sicherstellen, dass die private Ladeinfrastruktur die neuen steuerlichen Anforderungen erfüllt.

Die gute Nachricht ist: Die Lösung für dieses Problem ist da. Sie besteht aus zwei Komponenten:

- Die Wallbox mit MID-Zähler: Die Hardware muss die Messung durchführen. Eine häufige Frage dabei: Muss die Wallbox eichrechtskonform sein? Die Antwort ist: Nein. Eine teure eichrechtskonforme Wallbox ist nur dann erforderlich, wenn Strom an Dritte „verkauft“ würde, wie an einer öffentlichen Ladesäule.

Für die reine Kostenerstattung an Mitarbeitende (den steuerfreien Auslagenersatz) erfüllt ein MID-Zähler, wie er in den Amperfied Wallboxen connect.solar pro oder connect.business verbaut ist, die BMF-Anforderung nach einem „gesonderten stationären… Zähler“.

- Das Backend (z.B. Amperfied Backend): Das Backend ist die Software, die die Messdaten der Wallbox empfängt und die Verwaltungsaufgabe löst, die das BMF vorschreibt:

- Es sammelt die Ladedaten (kWh) automatisiert.

- Es hinterlegt den korrekten Strompreis (entweder den individuellen Vertragspreis oder die neue BMF-Pauschale).

- Es erstellt den automatischen Report, der als steuerfreier Auslagenersatz dient – ganz ohne händischen Papierkram.

Unser Partner TeleCash sorgt als Zahlungsdienstleister dafür, dass dem Mitarbeitenden die Kosten erstattet werden. Das Ganze läuft automatisch und ermöglicht einen bequemen sowie problemlosen Erstattungsprozess, der den neuen BMF-Regeln zu 100% entspricht.

Du bist für die Car-Policy verantwortlich? Dann handle jetzt: Kontaktiere uns für eine Lösung, die deine Flotte fit für 2026 macht.